2025——战略性新兴矿产决胜之年

中国金属矿业经济研究院 张珣

摘要:2025年,禁售传统燃油车将成为大势所趋,全球新能源汽车将进入高速发展阶段,战略性新兴矿产将迎来爆发式增长,未来五年将是我国布局战略性新兴矿产的重要机遇期。

2025年是我国“十四五”规划和“中国制造2025”的收官之年,随着新能源汽车行业的高速发展,带动镍、钴、锂、铂族金属、石墨、稀土等战略性新兴矿产的需求大幅增长,2025年也将成为全球战略性新兴矿产的决胜之年。

一、2025年禁售传统燃油车将成为大势所趋

国内汽车制造商中,北汽集团、长安汽车、海马汽车已经率先宣布将从2025年开始停售燃油车;一汽-大众则提出了“2025战略”:到2025年,一汽-大众的产品线将接近40款,新能源车型将占到一汽-大众产量的四分之一。国外汽车制造商中,日本丰田已经明确表示要在2025年停止生产传统燃油汽车,日本本田将在2025年前实现全部车型电动化,韩国现代汽车计划在2025年将纯电动车型总销量提升至56万辆,意大利著名运动跑车品牌法拉利将在2025年后发布第一款纯电动车型。

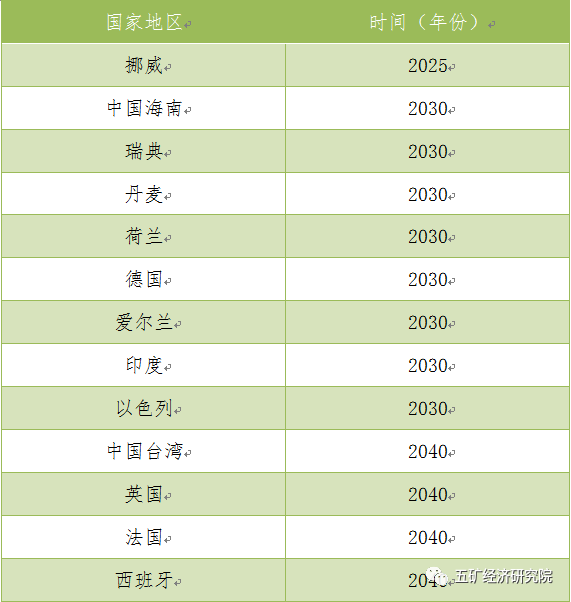

欧洲国家在2017年先后公布了禁售燃油车时间表,禁售时间大致在2025年至2050年之间,其中挪威的电动车保有量和销售量已经占有国内市场较高比例,明确表示将在2025年禁售传统的燃油汽车。我国的海南省出台了《海南省清洁能源汽车发展规划》,至2030年,全域禁止销售燃油汽车(表1)。

表1 各国地区禁售燃油车时间表

二、2025年新能源汽车将进入高速发展阶段

今年12月3日,工信部就《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)公开征求意见,提出到2025年,新能源汽车市场竞争力将明显提高,动力电池、驱动电机、车载操作系统等关键技术将取得重大突破;新能源汽车新车销量占比将达到25%左右,智能网联汽车新车销量占比将达到30%,高度自动驾驶智能网联汽车将实现限定区域和特定场景商业化应用。这一宏伟目标并不是凭空提出的,它是建立在国家节能减排规划以及市场的经济性基础之上的:

1.国家第六阶段机动车污染物排放标准(简称国六排放标准)将于2023年全面实施(表2),就汽车制造企业目前的技术水平而言,传统的燃油汽车很难达标,研发和生产成本也会越来越高,所以会推动新能源汽车的发展。

表2 国六排放标准全国实施时间

资料来源:中国汽车工业信息网

1.根据中国汽车工程学会编制的《节能与新能源汽车技术路线图》,至2025年,乘用车新车平均油耗要达到4.0升/百公里,商用车新车油耗要达到国际先进水平;新能源汽车销量占汽车整体销量的比例达到20%以上,高度自动驾驶车辆市场占有率达到约15%。

2.2025年电动车拥有成本将低于燃油车:有研究报告测算预测,在2024年,电动车和燃油车的拥有成本差距将会缩小到5000元之内,而到2025年,纯电动汽车的全生命周期拥有成本优势将会出现。另外,电动车在行驶过程零排放,并与网联化、智能化、自动驾驶有更好的亲和力,都使电动车具有更高的性价比。

综上所述,2025年之后,电动汽车将会进入高速发展阶段,在2050年左右达到峰值。著名投行摩根士丹利甚至乐观认为,2050年全球新能源汽车销量将在全球汽车销量中占比达到90%。

三、2025年战略性新兴矿产将呈爆发式增长

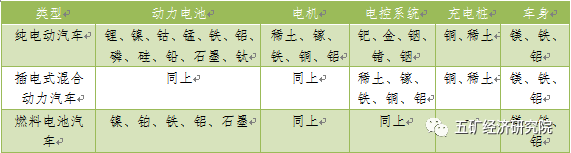

随着新能源汽车产销量爆发式增长,市场对镍、钴、锂、铂族金属、石墨、稀土等战略性新兴矿产(表3)的需求有望大幅增长。

表3新能源汽车与矿产资源

资料来源:自然资源部《全球矿业发展报告2019》

根据麦肯锡咨询的报告,到2025年,全球电动汽车产量将达到1300-1800万辆;锂的需求将增长3倍,从21.4万吨增加到66.9万吨碳酸锂当量,钴的需求将增长60%,从13.6万吨增加到22.2万吨。根据瑞银的报告,到2025年,电动汽车对镍的需求将增长10倍,从6万吨增加到66.5万吨。根据Adamas Intelligence的报告,从2018年到2025年,电动车电机对稀土的需求将增长350%,其中对氧化镨钕的年需求将从3000吨增加到13000吨。

四、未来五年是布局战略性新兴矿产的重要机遇期

从目前的分析来看,2025年新能源汽车迎来大发展是大概率事件,将导致与新能源汽车制造有关的金属——铜、镍、钴、锂、石墨、稀土等的用量的大幅增加,这些金属将面临约二十五年的黄金发展机遇,到2050年左右达到峰值。

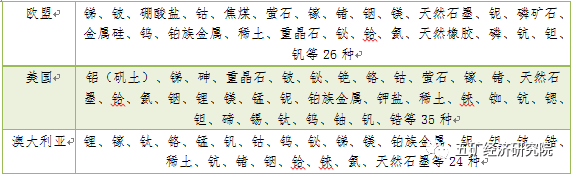

西方发达国家已经未雨绸缪,他们把战略性新兴矿产称为“关键矿产”(表4):欧盟早在2011年就已经提出“关键原材料清单”,后又于2014年和2017年两次进行补充完善,以强化关键矿产的供应安全;2018年5月,美国内政部发布关于“关键矿产”最终名单;2019年,澳大利亚对外发布《澳大利亚关键矿产战略2019》。

表4 西方国家关键矿产名单

一些国际矿业巨头也已经开始提前布局,它们希望能从中国的新能源汽车市场增长中获取像过去数十年从中国的钢铁市场增长通过铁矿石销售所获取的同样收益。巴西的淡水河谷公司计划在电池需求上升之前提高镍产量,该公司的目标是在未来几年将该金属的产量提高约70%,达到每年36万吨,主要是通过在印尼扩张实现。必和必拓将镍作为核心业务,旗下西部镍业(Nickel West)公司将从2020年二季度开始转产硫酸镍,目标是建成全球最大的硫酸镍工厂。

世界最大的锂生产商美国雅宝公司计划在2024年前将锂产能提高一倍至每年225000吨。

中国以外最大的稀土生产商澳大利亚莱纳斯公司(Lynas Corporation)未来计划投资5亿澳元,在2025年前将镨钕产量提高到每年10500吨。公司的2025计划包括在西澳大利亚建设一座稀土裂解和浸出工厂,在美国德克萨斯州与蓝线公司合资建设稀土分离工厂,威尔德山选矿厂升级改造以及马来西亚关丹工厂发展深加工业务等。

国内的有色矿企也看到未来新能源汽车发展带来的巨大市场机遇,洛阳栾川钼业集团股份有限公司已在刚果民主共和国经营着全球最大的钴矿之一。该公司近日表示,拟通过收购及注资,间接持有华越镍钴30%的股权。华越镍钴注册资本2.6亿美元,在印尼莫罗瓦利工业园区投资12.8亿美元建设年产6万吨镍金属量的混合氢氧化镍钴的红土镍矿湿法冶炼项目。浙江华友钴业通过一家全资子公司持有华越镍钴57%的股权,中国不锈钢巨头青山控股集团则通过一家子公司持有华越镍钴10%的股权。

“运筹帷幄之中,决胜千里之外”。为迎接2025这一战略性新兴矿产的决胜之年,我们必须提前布局,做好“十四五”发展规划工作。在所有战略性新兴矿产中,镍无疑是应该优先考虑的金属,其次利用钴、锂价格大幅下跌的机会并购优质资产。

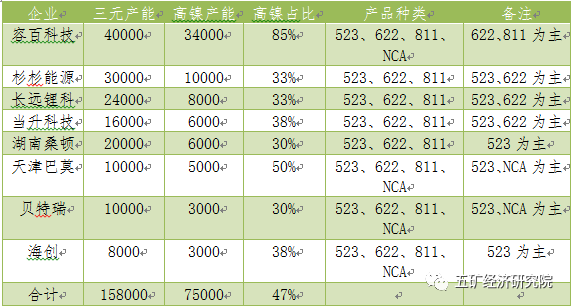

目前,我国海外镍矿的投资主要集中在印尼的红土镍矿项目,而且主要投资方为国内的不锈钢生产厂家,相比之下,有色矿企在海外的镍矿投资项目较少,相信随着不锈钢需求的饱和以及锂离子三元正极材料对硫酸镍需求的增加(表5),会出现越来越多的有色矿企的镍矿并购项目。

表5 中国三元材料企业高镍产能布局情况

资料来源:真锂研究,2019年11月26日

当前钴、锂市场价格的下跌,是因为全球产能的过度释放以及对中国新能源汽车增长速度的误判。钴、锂行业还将经历一段痛苦挣扎的过程,有资金有实力的大企业能挺过寒冬,一些中小企业则很有可能倒在黎明前的黑暗中,为其他企业的进入提供并购的机会。

稀土也应是关注的首选对象之一,尤其是轻稀土中的镨、钕和重稀土中的镝、铽。我们近年来把关注的目光更多投向澳大利亚和加拿大等传统矿业国家,其实非洲也有很多稀土绿地项目有待于我们去挖掘。例如布隆迪的加卡拉项目、安哥拉的隆贡若项目、坦桑尼亚的恩瓜拉项目、坦桑尼亚的韦古山项目、南非的斯廷坎普斯克拉尔项目、马拉维的松尾山项目以及津巴布韦的一些项目。非洲稀土项目普遍具有品位高的特点,目前主要由英国、澳大利亚和加拿大等西方公司控制。我们应该关注未来非洲稀土项目开发对市场和行业带来的影响,并积极参与资源条件好的项目,可以与西方公司合作,利用我方先进的分离技术,将非洲的稀土精矿运回国内加工。

虽然新能源汽车发展是大概率事件,我们同时也应密切关注内燃机技术和电池技术的发展对汽车行业的影响。如果内燃机技术取得重大突破、动力电池技术无法有效提升,或者氢燃料电池取得重大进展,都会影响到镍、钴、锂等电池金属的需求。